Tekstiä on korjattu 18.3.2015 kohdassa Tuulivoiman rakennuttajan riskit (ks. alla).

Blogissaan kansanedustajaehdokas Lilja Tamminen (vihr) käsittelee sähköntuotannon kustannuksia, hintoja ja investointien kannattavuutta. Johtopäätöksiin hän kirjoittaa tarkastettavaksi päätyneen väitteen:

”Tuulivoima on kehittynyt tasolle, jossa se voi markkinaehtoisesti kilpailla uuden ydinvoimalla tuotetun sähkön kanssa, vaikka ydinvoimaa ei rakennettaisi markkinaehtoisesti. Suurin etu tulee tuulivoiman rakentamisen pienestä investointiriskistä verrattuna suurvoimaloiden poliittistaustaisiin ennusteisiin, jotka tapaavat paisua vähintään 2-3-kertaisiksi oikeassa maailmassa.”

Maalle rakennettavan tuulivoiman tämänhetkiset tuotantokustannukset ovat karkeasti samalla tasolla länsimaisen ydinvoiman kanssa, mutta laskelmien takana olevat oletukset (diskonttokorko, integrointikustannukset ja niiden kehitys eri tuotantomuotojen yleistyessä) vaikuttavat vertailukustannuksiin merkittävästi. Väite myös sisältää keskenään ristiriitaisia oletuksia ja turhan yleistäviä vertailuja ja kommentteja, joista jäljempänä lisää. Väitteen toteaminen täysin vääräksi tai oikeaksi on mutkikasta ja riippuu oletuksista, esimerkiksi siitä miten ”markkinaehtoinen” määritellään. Väite pitää paikkansa ympäristössä, jossa esimerkiksi:

-

Oletetaan että tuulivoimaa on verkossa suhteellisen vähän ja/tai

-

Muuta, säätämiseen kykenevää kapasiteettia on riittävästi ja/tai

-

Tuulivoiman tuottaja ei joudu erikseen vastaamaan säädön tai laajemman integroinnin kustannuksista

-

Tarkastellaan tuotannon hintaa suhteellisen lyhyellä ajanjaksolla (korkeahko diskonttokorko)

Kaikki ehdot pitävät tällä hetkellä paikkansa Suomessa, mutta tämä ympäristö ei ole markkinaehtoinen, eikä se pysy samanlaisena jos tuulivoimaa lisätään voimakkaasti (tästä jäljempänä lisää). Investoinnin tuottojen tarkastelun aikaväli, johon vaikutetaan käyttämällä joko suurta tai pientä diskonttokorkoa, on myös ratkaisevassa asemassa kun tarkastellaan eri tuotantovaihtoehtojen LCOE-hintoja (levelized cost of electricity). LCOE-hintoja ja diskonttokorkoja ei käsitellä tässä tarkemmin, mutta yhteenvetona IPCC:n mukaan suurella diskonttokorolla (~10%) ydinvoima on tuulivoiman kanssa karkeasti samaa hintaluokkaa, kun se pienemmällä korolla on sitä reilusti edullisempaa, johtuen ydinvoimaloiden pidemmästä elinkaaresta.

Kirjoittaja kehottaa artikkelissaan rakentamaan tuulivoimaa ”paljon”, joten emme voi olettaa tuulivoiman kustannukseksi pelkästään tämän hetken ”marginaalikustannusta”, eli seuraavan voimalaitoksen kustannusta suhteessa arvioituun sähkön markkinahintaan. Tuulivoimaa on Suomessa tällä hetkellä rakenteilla ja suunnitteilla monella mittarilla paljon.

”Suurvoimaloiden poliittistaustaiset ennusteet, jotka tapaavat paisua vähintään 2-3 kertaiseksi oikeassa maailmassa” on heikosti perusteltu ja turhan yleistävä väite. Näin on toki tapahtunut joissain tapauksissa – joskin esimerkiksi Olkiluoto 3:n tapauksessa kustannusten maksaja on vielä epäselvä sillä AREVA toimittaa sen avaimet käteen hinnalla – mutta tämän yleistäminen ”oikeaan maailmaan”, jossa ydinvoimaloita yleensä rakennetaan paremmin budjetissa pysyen (isoissa rakennushankkeissa ylipäätään budjettiylitykset ovat varsin tavallisia, mutta 2-3 kertaiset harvinaisempia) on turhaa kärjistämistä. Artikkelissa eri hintojen ja kustannusten (tariffi, sähkön markkinahinta, LCOE-hinta, tuet, omakustannehinta) vertailut menevät keskenään hieman sekaisin. Kirjoittaja myös rohkeasti ennustaa sähkön hintatasoa 2030-luvulle, ja jättää huomiotta sen, että Suomeen Mankala-periaatteella rakennettavien ydinvoimaloiden keskeinen tarkoitus on pienentää ja hajauttaa omistajilleen sähkön hintariskiä tulevaisuudessa (ja lisätä sen ennustettavuutta), kun omistajat tietävät millä hinnalla Mankala-yhtiön omakustannehinnalla myytävä sähkö on tulevaisuudessa saatavilla.

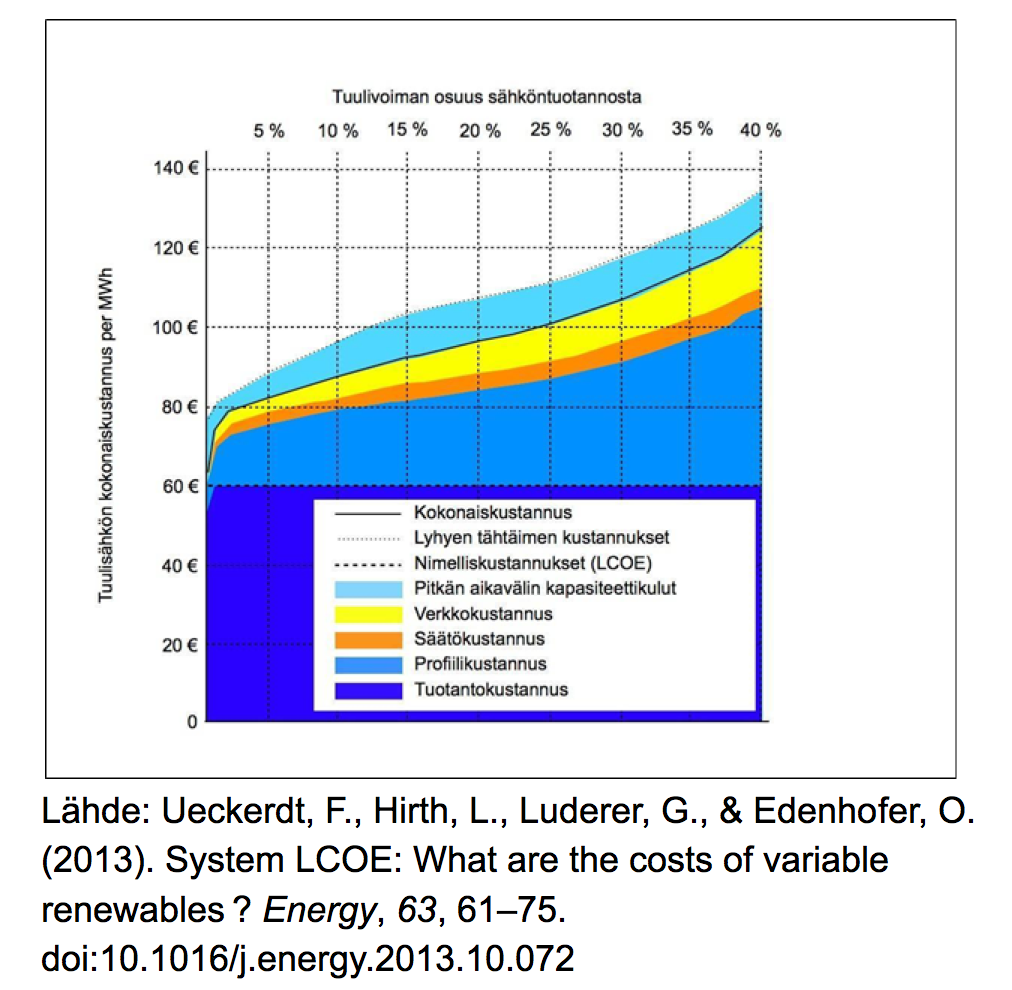

Tuulivoiman markkinaehtoisuus Tuulivoimaa ei ole rakennettu, eikä tällä hetkellä rakenneta markkinaehtoisesti merkittäviä määriä juuri missään. Sen rakentaminen on seurannut varsin tarkasti siitä maksettavia takuuhintoja ja tukia. Tuulivoima on myös riippuvainen siitä, että jokin muu tuotantomuoto hoitaa sen tarvitseman säädön, eli lisää tuotantoa silloin kun tuuli laantuu ja vähentää tuotantoa silloin kun tuuli yltyy, jotta sähköverkko pysyy toiminnassa ja laitteita ei rikkoudu. Tämän integroinnin kustannus on esimerkiksi Suomessa vielä pieni, mutta se nousee kun tuulivoiman osuus verkossa nousee. Oheisessa kuvassa on eräs arvio tuulivoiman integrointikustannusten kehityksestä tuulivoiman markkinaosuuden kasvaessa, mutta on syytä muistaa että nämä perustuvat monimutkaisia järjestelmiä kuvaaviin mallinnuksiin, joissa joudutaan tekemään runsaasti oletuksia. Käyrä ei myöskään pyri kuvaamaan Suomen ympäristöä.

**Tuulivoiman rakennuttajan riskit **Kuten kirjoittaja toteaa, takuuhinta poistaa rakentajalta merkittävän osan riskistä. Sellaisilla markkinoilla, joilla takuuhintaa tai muita merkittäviä tukia ei ole, rakentajan riskiksi nousee myös se, että iso osa melko laajankin alueen tuulivoimaloista tuottavat sähköä samanaikaisesti. Tämä johtaa tuotannon voimakkaaseen vaihteluun. Suomessa tuulivoiman teho on 2015 aikana (8.3. mennessä) vaihdellut karkeasti 5 ja 450 megawatin välillä, kun asennettu kapasiteetti on noin 627 MW. Tämä alentaa tuulisena hetkenä sähkön markkinahintaa (sitä voimakkaammin mitä enemmän kapasiteettia on rakennettu), josta kärsivät ennen kaikkea tuulivoiman tuottajat, mutta myös muut sähköntuottajat, jotka joutuvat säätämään tuotantotehojaan ja siten laitostensa käyttökerrointa alemmas ja myymään osan sähköstä matalampaan hintaan.

Niinpä väitteen oletus pienestä investointiriskistä pätee vain, mikäli tuulivoimaa on niin vähän, että se ei merkittävästi vaikuta sähkön hintaan tuulisina päivinä. Tariffi- tai takuuhinta poistaa tämän riskin täysin, jolloin riski siirtyy tariffien piiriin kuulumattomien tuottajien kontolle.

Niinpä väitteen oletus pienestä investointiriskistä pätee vain, mikäli tuulivoimaa on niin vähän, että se ei merkittävästi vaikuta sähkön hintaan tuulisina päivinä.

/Korjattu 18.3.2015:/Suomen takuuhinta-käytäntö poistaa vain osan tästä riskistä, sillä tuulivoiman tuottaja saa kvartaalin sähkön keskihinnan ja luvatun takuuhinnan välisen eron. Tämä on ominaisuus jota monissa muissa syöttötariffijärjestelmissä ei yleensä ole. (Huom! Kvartaalin keskihinta voi olla korkeampi kuin markkinoille myydyn tuulisähkön keskihinta, joten tämä osa hintariskiä sisältyy tuulivoiman rakentajalle – tuulivoiman tuottaja tässä mielessä hyötyy siitä, että markkinoilla on muuta edullista tuotantokapasiteettia riittävästi, joka pitää myös kvartaalin keskihinnan matalana. Kiitos **Jari Ihoselle** tästä korjauksesta.)

**Eri tuotantomuotojen ulkoiset kustannukset **Nykyinen järjestelmä ei ole markkinaehtoinen moniltakaan osin. Erityisesti polttamisen (biomassa/turve, maakaasu, kivihiili, öljy) kustannukset eivät ole mukana niiden hinnassa, vaan ympäristön ja yhteiskunnan maksettavina. Tämä tekee tällä hetkellä lähes kaikesta vähäpäästöisestä energiantuotannosta suhteessa kallista ja heikentää sen kilpailukykyä.

Kansainvälisen kestävän kehityksen instituutin (IISD) 2011 tekemä eri tutkimuksia yhdistelevä selvitys toteaa, että ydinvoiman ulkoiskustannukset ovat 1,4 – 8,7 euroa tuotettua megawattituntia kohden. Tämä sisältää sekä onnettomuuksien vaikutukset (myös “vakuutustuen”), että muut vaikutukset. EU:n ympäristöviraston vuonna 2008 tekemässä katsauksessa käytetään arviota 2,5 euroa/MWh. Luvun mainitaan olevan aikaisempia arvioita merkittävästi korkeampi, mutta olettavan, että uudet reaktorit ovat vanhoja selvästi turvallisempia (mikä on näkynyt myös niiden rakennuskustannuksissa). Vaikka eri energiamuotojen ulkoiskustannusten vertailu onkin vaikeaa ja lukuja täytyy pitää vain suuntaa-antavina, päätyi IISD tulokseen, että uusiutuvien ulkoiskustannukset olivat samaa luokkaa tai suuremmat kuin ydinvoimalla. Fossiilisten ulkoistamat kustannukset olivat useita kertoja suuremmat verrattuna ydinvoimaan ja uusiutuviin. Uusiutuvien niputtaminen yhteen kategoriaan tosin on ongelmallista, sillä se sisältää toisistaan poikkeavia tuotantomuotoja.

| €/MWh | ||

| Fossiiliset polttoaineet | Suora rahallinen ja T&K-tuki | 0,72 – 5,1 |

| Ulkoiskustannukset | 5,1 – 172,5 | |

| Ydinvoima | Suora rahallinen ja T&K-tuki | 3,6 – 84,1 |

| Ulkoiskustannukset | 1,4 – 8,7 | |

| Uusiutuvat | Suora rahallinen ja T&K-tuki | 12,3 – 111,6 |

| Ulkoiskustannukset | 1,4 – 23,2 |

**Vertailun ongelmista **Tuulivoiman kustannusten vertaileminen ydinvoiman kustannuksiin on mutkikasta ja vaikeaa. Huomioitavia seikkoja on runsaasti, ja tarjolla on lähteitä, joissa oletuksia on tehty monenlaisin perustein ja monesti puutteellisesti tai painottuneesti esimerkiksi ulkoiskustannusten tai integrointikustannusten osalta. Markkinahintojen, takuuhintojen, tuotantokustannusten ja ulkoistettujen kustannusten vertailu keskenään on vaikeaa ja niiden sekoittaminen keskenään helppoa. Investointeja vertaillaan myös käyttäen apuna diskonttokorkoa, jonka valitsemalla pieneksi tai suureksi voi suosia lyhytikäisiä tai pitkäikäisiä investointeja. Tulevaisuuden sähkön hintojen ennustaminen nyt on puolestaan todella epävarmaa, ja riippuu monista muuttujista joista emme yksinkertaisesti voi olla varmoja. Näitä ovat talouden kehitys, teollisuuden tuotantonäkymät, ympäröivien toimijoiden tekemät toimenpiteet ja esimerkiksi se, mitä toimenpiteitä ilmastonmuutoksen hillitsemiseksi aletaan tehdä. Tilannetta voi hahmottaa esimerkiksi sillä, että moniko osasi 10 vuotta sitten ennustaa nykyisen sähkön alhaisen hinnan?

Ilmastotieto/Faktabaari