Kuinka paljon työtä verotetaan ja onko työn verotus Suomessa paljon muita maita kireämpää? Tämä on kysymys, johon vastaaminen ei ole niin yksinkertaista kuin nopeasti luulisi. Kysymys nousi viimeksi esille, kun Faktabaari tarkisti Jyri Häkämiehen väitteen siitä, että työn verotus on Suomessa merkittävästi Ruotsia kireämpää. Tarkistettu väite oli seuraava:

“Työn verotus tulee painaa lähemmäksi Ruotsin tasoa. Ruotsia pidetään korkean verotuksen maana, mutta tosiasiassa työn verotus on Suomessa huomattavasti kireämpää monissa tuloluokissa. Esimerkiksi 40 000–50 000 euroa vuodessa ansaitsevien ryhmässä ero Suomeen on jopa 7 prosenttiyksikköä”

Työn verotusta ja työnteon kannustimia voidaan tarkastella useilla vaihtoehtoisilla mittareilla ja oikean mittarin valinta riippuu tarkasteltavasta kysymyksestä. Kansainvälisiin verovertailuihin liittyy myös omat haasteensa, joiden vuoksi tulosten tulkinnan suhteen tulee olla varovainen. Alla esitellään vaihtoehtoisia mittareita työn verotuksen ja työnteon kannustimien mittaamiseen sekä käydään läpi, minkä tyylisiin kysymyksiin kukin mittari soveltuu.

Työn verotus: mittarina verokiila

Työn verotusta voidaan mitata ns. verokiilan avulla. Verokiila kertoo, kuinka suuri osuus työnantajan työvoimakuluista (palkka+sivukustannukset) menee veroihin ja työntekijän/työnantajan sosiaalivakuutusmaksuihin. Verokiila kertoo siis, kuinka suuri on ero työnantajan työvoimakustannuksilla ja työntekijän käteen jäävällä tulolla. Suorien verojen ja sosiaalivakuutusmaksujen lisäksi verokiilaan voidaan sisällyttää myös kulutusverotus, koska kulutusverotus vähentää työstä saatavan palkan ostovoimaa.

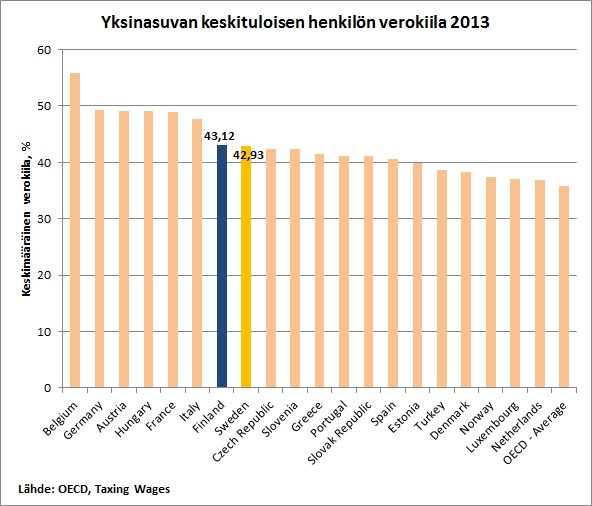

Työtulojen kansainvälistä verovertailua tekee mm. OECD, jonka Taxing Wages -sivusto tekee verotuksen kansainvälisen vertailun helpoksi (Taxing Wages: Finland). Alla on tuoreimmat tiedot (2013) yksinasuvan keskituloisen palkansaajan verokiilasta kireimmän verotuksen OECD-maissa (kuviossa ovat mukana OECD-maat, joiden verokiila on OECD-maiden keskiarvoa suurempi):

OECD:n tilastojen mukaan keskituloisen työn verotus ei ole Suomessa merkittävästi Ruotsia kireämpää vuonna 2013. Suomen verokiila on toki hieman Ruotsia korkeampi, mutta eroa on vain n. 0,2 prosenttiyksikköä.

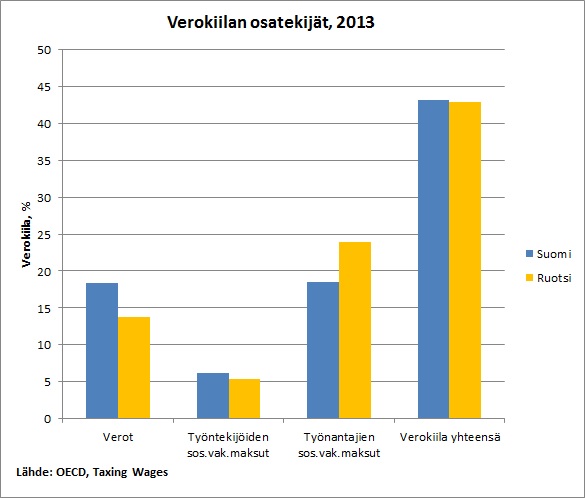

Miksi OECD:n tulokset eroavat niin paljon Häkämiehen väitteestä? Merkittävin syy eroon on siinä, mitä osia verokiilasta otetaan mukaan vertailuun. Alla on kuvio, jossa verokiila on jaettu osatekijöihinsä (verot, työntekijöiden sosiaalivakuutusmaksut, työnantajien sosiaalivakuutusmaksut):

Kuviosta voidaan nähdä, että verokiilan jakauma eroaa Ruotsin ja Suomen välillä. Ruotsissa työnantajat maksavat huomattavasti suuremman osan sosiaalivakuutusmaksuista ja sosiaalivakuutusmaksut muodostavat veroja suuremman osuuden verokiilasta. Nyt Häkämiehen vertailussa huomioidaan verokiilasta ainoastaan kaksi ensimmäistä tekijää, eli työntekijän maksamat verot ja sosiaalivakuutusmaksut. Tämä on ihan perusteltu valinta, jos halutaan tarkastella ainoastaan palkansaajien verotusta, mutta ei silloin jos puhutaan työn verotuksesta kokonaisuudessaan.

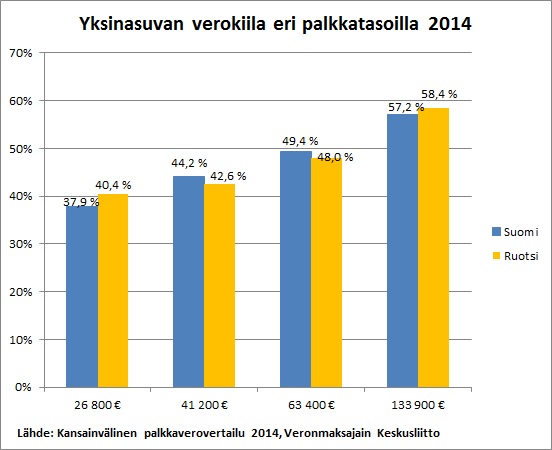

Häkämiehen väitteet perustuivat Veronmaksajain keskusliiton selvitykseen, jonka toteutustapa eroaa OECD:n vertailusta ja jonka tiedot ovat vuodelta 2014, kun OECD:n tuoreimmat tiedot ovat vuodelta 2013. Tiedot verokiilasta ja sosiaalivakuutusmaksuista löytyvät kuitenkin myös kyseisestä Veronmaksajien selvityksestä. Alla olevassa kuviossa on vertailtu Suomen ja Ruotsin verokiilaa eri palkkatasoilla vuonna 2014.

Kuviosta voidaan nähdä, että Häkämiehen väite siitä, että työn verotus on monissa tuloluokissa Suomessa Ruotsia kireämpää pitää paikkansa sekä OECD:n että Veronmaksajien vertailun perusteella. Sen sijaan väite siitä, että 40 000–50 000 euroa vuodessa ansaitsevien työn verotus olisi Suomessa 7 prosenttiyksikköä Ruotsia kireämpää, ei pidä paikkaansa yleisesti käytetyillä työn verotuksen määritelmillä.

Veronmaksajain selvityksen mukaan tämä ero on (verokiilan avulla mitattuna) 41 200 euron palkkatuloilla n. 1,6 prosenttiyksikköä. Kuviosta voidaan nähdä myös, että pienimmillä ja suurimmilla tulotasoilla työn verotus on (verokiilalla mitattuna) Suomessa Ruotsia kevyempää.

Jos Häkämies olisi puhunut työn verotuksen sijaan palkansaajan tuloveroprosentista, olisi väite pitänyt Veronmaksajien selvityksen mukaan paikkansa. Tässäkin tapauksessa olisi ollut syytä tuoda esille, kuinka sosiaalivakuutusmaksujen erilainen jakautuminen työnantajien/työntekijöiden välillä Suomessa ja Ruotsissa vaikuttaa vertailuun.

Työnteon kannustimet: mittareina efektiivinen marginaaliveroaste ja työllistymisveroaste

Verokiila on soveltuva mittari silloin, kun puhutaan työnteon kokonaisverorasituksesta, mutta jos halutaan tarkastella työnteon kannustimia (tai ns. kannustinloukkuja) tulee verotuksen lisäksi ottaa huomioon myös sosiaaliturvan vaikutus. Tällöin mittareina voidaan käyttää efektiivistä marginaaliveroastetta ja työllistymisveroastetta.

Efektiivinen marginaaliveroaste liittyy jo töissä olevien työnteon lisäämisen kannustimiin ja se kertoo, kuinka suuri osa palkan kasvusta menee veroihin ja pienentyneisiin sosiaalietuuksiin. Sosiaaliturvan pienentymisen vuoksi efektiiviset marginaaliveroasteet ovat korkeimpia sosiaaliturvaa saavilla kotitalouksilla, joilla on siten heikoimmat kannustimet lisätä työntekoaan. Tällöin efektiiviset marginaaliveroasteet voivat olla jopa 70–80 prosenttia ja joissain ääritapauksissa jopa yli 100 prosenttia, jolloin käteen jäävät tulot pienenisivät työtulojen kasvaessa. Tapauksissa, joissa henkilön efektiivinen marginaaliveroaste on suuri (>70 %), henkilön katsotaan olevan ns. tuloloukussa.

Työllistymisveroaste liittyy puolestaan työttömien (ja työvoiman ulkopuolella olevien) työllistymisen kannustimiin ja se kertoo, kuinka paljon verot kasvavat ja tulonsiirrot vähenevät, kun henkilö työllistyy tietyllä palkalla. Tapauksissa, joissa työttömän käteen jäävät tulot kasvaisivat vain vähän työllistymisen myötä (työllistymisveroaste>80 %), henkilön katsotaan olevan työttömyysloukussa. Suomessa vuonna 2015 työttömien keskimääräinen työllistymisveroaste kokopäivätyöhön työllistyttäessä on n. 63 % (Kotamäki & Kärkkäinen 2014). Pitkällä aikavälillä (90-luvulta lähtien) keskimääräiset työllistymisveroasteet ovat Suomessa laskeneet, kun kannustinloukkuihin on kiinnitetty huomiota vero- ja sosiaaliturvauudistuksissa.

Tällä vaalikaudella (2011–2015) kokopäivätyöhön työllistymisen kannustimet ovat kuitenkin heikentyneet vero- ja sosiaaliturvareformien myötä. Esimerkiksi työttömyysturvan tasokorotus vuonna 2012 paransi työttömien taloudellista asemaa ja perusturvan riittävyyttä, mutta samalla heikensi työllistymisen kannustimia. Osa-aikatyöhön työllistymisen kannustimet ovat kuitenkin tällä vaalikaudella parantuneet.

Syynä tähän on ns. suojaosien käyttöönotto työttömyysturvassa ja yleisessä asumistuessa (työttömyysturvassa tammikuussa 2014, asumistuessa syyskuussa 2015), joiden myötä työtön saa ansaita 300 euroa kuukaudessa ilman että se vähentää työttömyyspäivärahaa tai asumistukea. Suojaosien vaikutuksia arvioitaessa on syytä huomioida, että ne parantavat osa-aikatyöhön työllistymisen kannustimia, mutta toisaalta taas heikentää kannustimia siirtyä osa-aikatyöstä kokopäivätyöhön.

Lopuksi: valitse oikea mittari kysymyksen mukaan

Verotuksen ja työnteon kannustinten mittaaminen ja vertailu eivät ole niin yksinkertaisia asioita kuin voisi kuvitella. Pelkkää palkansaajan tuloveroastetta tarkastelemalla ei voi tehdä johtopäätöksiä työn kokonaisverorasituksesta tai työnteon kannustimista. Sen sijaan työn verotusta mitataan yleisesti verokiilan avulla ja työnteon kannustimia voidaan mitata efektiivisen marginaaliveroasteen sekä työllistymisveroasteen avulla. Verotuksen kansainväliseen vertailuun liittyy lisäksi omat haasteensa, kun eri maiden vero- ja sosiaaliturvajärjestelmät eroavat rakenteellisesti toisistaan.

Verotusta koskevia vertailuja tehdessä tulee kiinnittää huomiota siihen, mitä mittaria käyttää, koska väärän mittarin käyttäminen voi johtaa harhaanjohtaviin johtopäätöksiin. Aina oikean mittarin valinta ei kuitenkaan ole yksiselitteistä, jolloin on parasta hyödyntää useaa vaihtoehtoista mittaria ja tuoda ilmi vertailuun liittyvät epävarmuustekijät.

Kirjoittaja työskentelee tutkijana eduskunnassa.

Lähteet:

OECD. (2014). Taxing Wages 2014.

Veronmaksajain Keskusliitto. (2014). Kansainvälinen palkkaverovertailu 2014.